Gewinnermittlung für Freiberufler, Selbstständige und Unternehmen

filters:quality(80)/blog/dach/austin-distel-744oGeqpxPQ-unsplash-scaled-e1736873182764-1024x539.jpg)

Um zu wissen, wie viel Gewinn erzielt wurde, müssen Freiberufler und Soloselbstständige eine Gewinnermittlung aufstellen. Aber was ist das eigentlich und wozu dient eine Gewinnermittlung? Wir erläutern diese und noch mehr Fragen im folgenden Beitrag.

Das Wichtigste im Überblick

- Die Gewinnermittlung zeigt, ob ein Unternehmen Gewinn oder Verlust erzielt hat und bildet die Grundlage für die Einkommensteuer.

- Selbstständige nutzen entweder die Einnahmen-Überschuss-Rechnung oder eine Bilanz, je nach Rechtsform, Umsatz und Gewinn.

- Freiberufler dürfen dauerhaft die EÜR nutzen; andere Unternehmer müssen ab bestimmten Schwellenwerten zur Bilanzierung wechseln.

Was ist eine Gewinnermittlung?

Bei der Gewinnermittlung werden alle Ausgaben und alle Einnahmen eines Unternehmens verglichen. Aus diesem Vergleich wird der Gewinn oder der Verlust der selbstständigen oder freiberuflichen Tätigkeit errechnet.

In der Regel erfolgt die Gewinnermittlung zum Ende des Geschäftsjahres, die ist in der Regel der 31. Dezember. Bei größeren, umsatzstarken Unternehmen, erfolgt sie auch zum Monats- oder zum Quartalsende.

Wofür dient die Gewinnermittlung?

Es gibt zwei Gründe, die die Arbeit einer Gewinnermittlung begründen:

- Auf Basis der Gewinnermittlung wird unter anderem die Höhe der Einkommensteuer berechnet. Sie ist somit ein essenzieller Bestandteil der Einkommensteuererklärung.

- Anhand der Zahlen kann festgestellt werden, ob die freiberufliche oder selbstständige Tätigkeit aus wirtschaftlicher Sicht sinnvoll ist.

Was passiert mit der Gewinnermittlung?

Mehr Umsatz?

Mit den Daten der größten deutschsprachigen Freelancing-Plattform zu mehr Durchblick in der Preisgestaltung.

Die Gewinnermittlung muss zusammen mit der Steuererklärung beim zuständigen Finanzamt eingereicht werden. Das Finanzamt erwartet die Unterlagen bis zum 31. Juli im Folgejahr des abgerechneten Geschäftsjahres. Lässt man sich bei der Steuererklärung durch einen Steuerberater unterstützen, verlängert sich die Frist um neun Monate.

Neben dem rein steuerlichen Aspekt, können Selbstständige die Gewinnermittlung nutzen, um den Erfolg ihrer Selbstständigkeit zu messen. In diesem Zusammenhang können zum Beispiel folgende Fragen gestellt werden:

- Ist der Gewinn oder Verlust, so wie ich es prognostiziert habe?

- Ist mein Gewinn oder Verlust höher oder niedriger als angenommen? Woher kommt der Unterschied?

- Machen meine kalkulierten Stundensätze und Pauschalen Sinn?

- Muss ich meine Preise anpassen?

- Können/Müssen Investitionen getätigt werden?

Welche Methoden zur Gewinnermittlung gibt es?

Die Gewinnermittlung kann mit zwei unterschiedlichen Methoden durchgeführt werden:

- Einnahmen-Überschuss-Rechnung (EÜR)

- Bilanz (Doppelte Buchführung)

Was ist die Einnahmen-Überschuss-Rechnung (EÜR)?

Die EÜR stellt ein Verfahren zur einfachen Buchführung dar. Hierbei werden Einnahmen und Ausgaben miteinander verglichen. Aus dem Vergleich ergeben sich Gewinn oder Verlust.

Wichtig ist, dass Selbstständige alle Ausgaben und alle Einnahmen mit Belegen nachweisen können. Hinzu kommt, dass alle Belege 8 Jahre (seit 2025) aufgehoben und dem Finanzamt auf Nachfrage vorgelegt werden müssen.

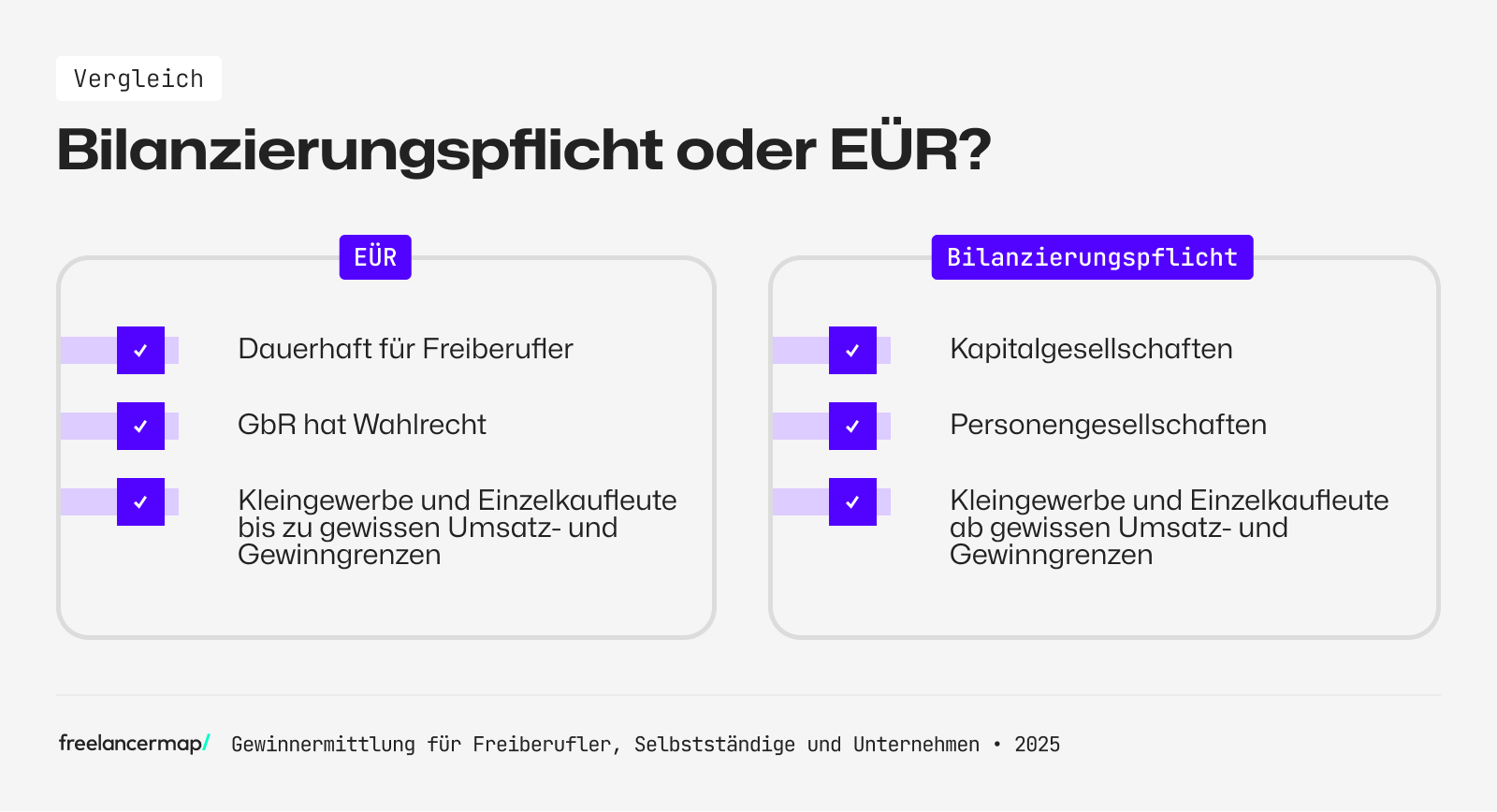

Die einfache Buchführung darf durchgeführt werden von:

- Angehörigen der freien Berufe (Freiberufler, z. B. Ärzte, freie Programmierer oder Künstler)

- Kleinunternehmern und Kleingewerbetreibenden bis zu gewissen Umsatz- und Gewinngrenzen

- Gesellschaft des bürgerlichen Rechts (GbR): Hier gilt das Wahlrecht zwischen Bilanz und EÜR

Freiberufler haben den großen Vorteil, dass sie unabhängig der Umsatz- und Gewinngrenzen dauerhaft die vereinfachte Einnahmen-Überschuss-Rechnung durchführen dürfen.

Andere Selbstständige hingegen, etwa Gesellschaften des bürgerlichen Rechts (GbR) und andere Einzelunternehmer, beispielsweise Gewerbetreibende, müssen ab bestimmten Einnahmen zur Bilanz (doppelte Buchführung) wechseln.

Die einfache Buchführung darf nicht durchgeführt werden von:

- Einzelkaufleuten (nach HGB) und Kleingewerbetreibenden, deren Umsatz 800.000 Euro und Gewinn 80.000 Euro pro Jahr nicht überschreitet

- Kapitalgesellschaften (AG, UG und GmbH)

- Personengesellschaften (OHG und KG)

| Bilanzierungspflicht gilt für | Bilanzierungspflicht gilt nicht für |

|---|---|

| Kapitalgesellschaften (AG, UG und GmbH) | Freiberufler (dauerhaft befreit) |

| Personengesellschaften (OHG und KG) | GbR (Wahlrecht) |

| Einzelkaufleute und Kleingewerbetreibende, wenn Gewinn > 80.000 €/Jahr und Umsatz > 800.000 €/Jahr | Einzelkaufleute und Kleingewerbetreibende, wenn Gewinn< 80.000 €/Jahr und Umsatz < 800.000 €/Jahr |

Wie sieht eine EÜR aus?

Die Einnahmen-Überschuss-Rechnung ist im Grunde genommen eine einfache Gegenüberstellung der Einnahmen und Ausgaben. Von den Einnahmen eines Unternehmens werden die Ausgaben abgezogen. Was am Ende übrig bleibt, stellt entweder den Gewinn (zu versteuerndes Einkommen) oder den Verlust dar. Eine EÜR könnte wie folgt aussehen:

| Posten | Betrag Einnahmen | Betrag Ausgaben |

|---|---|---|

| Einnahmen aus selbstständiger Tätigkeit | 100.000 € | |

| Mietkosten Büro | 12.000 € | |

| Bürobedarf | 550 € | |

| Werbekosten | 6.500 € | |

| Software | 4.000 € | |

| Gesamt | 100.000 € | 23.050 € |

| Gewinn/Verlust (Einnahmen – Ausgaben) | 76.950 € |

Wichtig: Bei der EÜR zählen nur tatsächlich geflossene Einnahmen oder Ausgaben. Zum Beispiel, wenn ein Kunde die Rechnung im Dezember zahlt, muss der Betrag auch für Dezember verbucht werden. Welche Posten eine EÜR enthält, wird in § 4 Absatz 3 EStG genauer erläutert. Neben der EÜR muss zudem eine Einkommensteuererklärung abgegeben werden.

Lese-Tipp: Alle Informationen zur EÜR und eine kostenlose Vorlage finden Freiberufler, Klein- und Einzelunternehmer in unserem Ratgeber.

Was ist eine Bilanz?

Eine Bilanz ist eine Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva) eines Unternehmens zu einem bestimmten Zeitpunkt. Die Aktiva zeigen, wie das Kapital verwendet wird, also welche Vermögenswerte das Unternehmen besitzt (z. B. Maschinen, Waren, Bankguthaben). Die Passiva zeigen, woher das Kapital stammt – entweder aus Eigenkapital (vom Eigentümer eingebracht) oder Fremdkapital (Darlehen, Verbindlichkeiten).

Beide Seiten müssen stets den gleichen Gesamtwert haben, da das eingesetzte Kapital vollständig gebunden sein muss. Eine Bilanz ist in der Regel in Kontenform dargestellt, mit Aktiva links und Passiva rechts. Etwa so:

| Aktiva (Vermögen) | Betrag | Passiva (Kapital) | Betrag |

|---|---|---|---|

| Anlagevermögen | 75.000 € | Eigenkapital | 100.000 € |

| Umlaufvermögen | 75.000 € | Fremdkapital | 50.000 € |

| Gesamt | 150.000 € | Gesamt | 150.000 € |

Wie genau eine Bilanz aussieht, was sie enthalten muss und wer sie wie erstellen muss, haben wir in diesem Ratgeber zusammengefasst: Bilanz für Selbstständige: Alle Infos auf einen Blick

Wie wird der ermittelte Gewinn beim Finanzamt eingereicht?

Egal ob man eine EÜR oder eine Bilanz erstellt – beides wird heutzutage nur noch digital via ELSTER an das Finanzamt übermittelt. Wer eine Buchhaltungssoftware nutzt, benötigt dafür eine besondere Schnittstelle. Über diese sollte auch der Steuerberater verfügen, um die Gewinnermittlung und alle dazugehörigen Belege fehler- und problemfrei zu übermitteln.

Wie wechseln Selbstständige von der EÜR zur Bilanz?

Fällt man aufgrund seiner Rechtsform unter die Bilanzierungspflicht nach dem Handelsgesetzbuch oder überschreiten Einzelunternehmer bzw. -kaufleute die Schwellenwerte, müssen sie eine Bilanz erstellen oder gar wechseln. Das erfolgt in vier Schritten:

- Buchhaltung Umstellen

Die bisherige Einnahmen-Überschuss-Rechnung muss in eine doppelte Buchführung umgewandelt werden. Das bedeutet, dass künftig jeder Geschäftsvorfall auf zwei Konten gebucht wird (Soll und Haben). - Eröffnungsbilanz erstellen

Der Wechsel beginnt mit der Erstellung einer Eröffnungsbilanz zu Beginn des Geschäftsjahres. Dabei werden alle Vermögenswerte (z. B. Bankguthaben, Maschinen, Forderungen) sowie alle Schulden in einer Bilanz gegenübergestellt. Hierfür ist eine Inventur nötig. - Gewinn- und Verlustrechnung (GuV) erstellen

Zusätzlich zur Bilanz muss eine GuV-Rechnung erstellt werden, in der sämtliche Erträge und Aufwendungen des Jahres erfasst werden. - E-Bilanz an das Finanzamt übermitteln

Der Gewinn wird über die E-Bilanz in digitaler Form an das Finanzamt übermittelt. Diese ersetzt die bisherige Anlage EÜR.

Da es sich bei dem Wechsel um einen äußerst komplexen Vorgang handelt, sollte hier ein Steuerberater zurate gezogen werden.

Fazit

Je nach Unternehmensart sowie Höhe von Umsatz und Gewinn muss eine EÜR oder eine Bilanz durchgeführt werden. Gegebenenfalls kann es sinnvoll sein, für die Gewinnermittlung eine Steuerberatungskanzlei zu beauftragen.

Verschiedene On- und Offline-Programme bieten Selbstständigen viel Hilfestellung bei der Gewinnermittlung. Eine gut gepflegte Excel-Vorlage kann bei der EÜR bereits eine enorme Unterstützung bieten.