Altersvorsorge für Selbstständige: So sorgen Freelancer wirklich vor

filters:quality(80)/blog/dach/altersvorsorge-freelancer.png)

Vorsorge fürs Alter: Ein viel diskutiertes Thema, das in Zeiten demografischen Wandels und wirtschaftlicher Unruhen immer wichtiger wird. Für viele Selbstständige gilt noch heute: sie sind im Thema Altersvorsorge auf sich allein gestellt. Unsere Studie zeigt, wie Selbstständige tatsächlich vorsorgen, welche Strategien dominieren und warum trotz steigender Eigeninitiative viele Freelancer weiterhin unsicher bleiben.

Das Wichtigste in Kürze

- Freelancer kümmern sich aktiv um ihre Altersvorsorge, dennoch sorgen sich aktuell 55 % um ihre finanzielle Situation im Ruhestand: so viele wie noch nie.

- Besonders beliebt sind Anlageformen wie ETFs, Aktien und Immobilien.

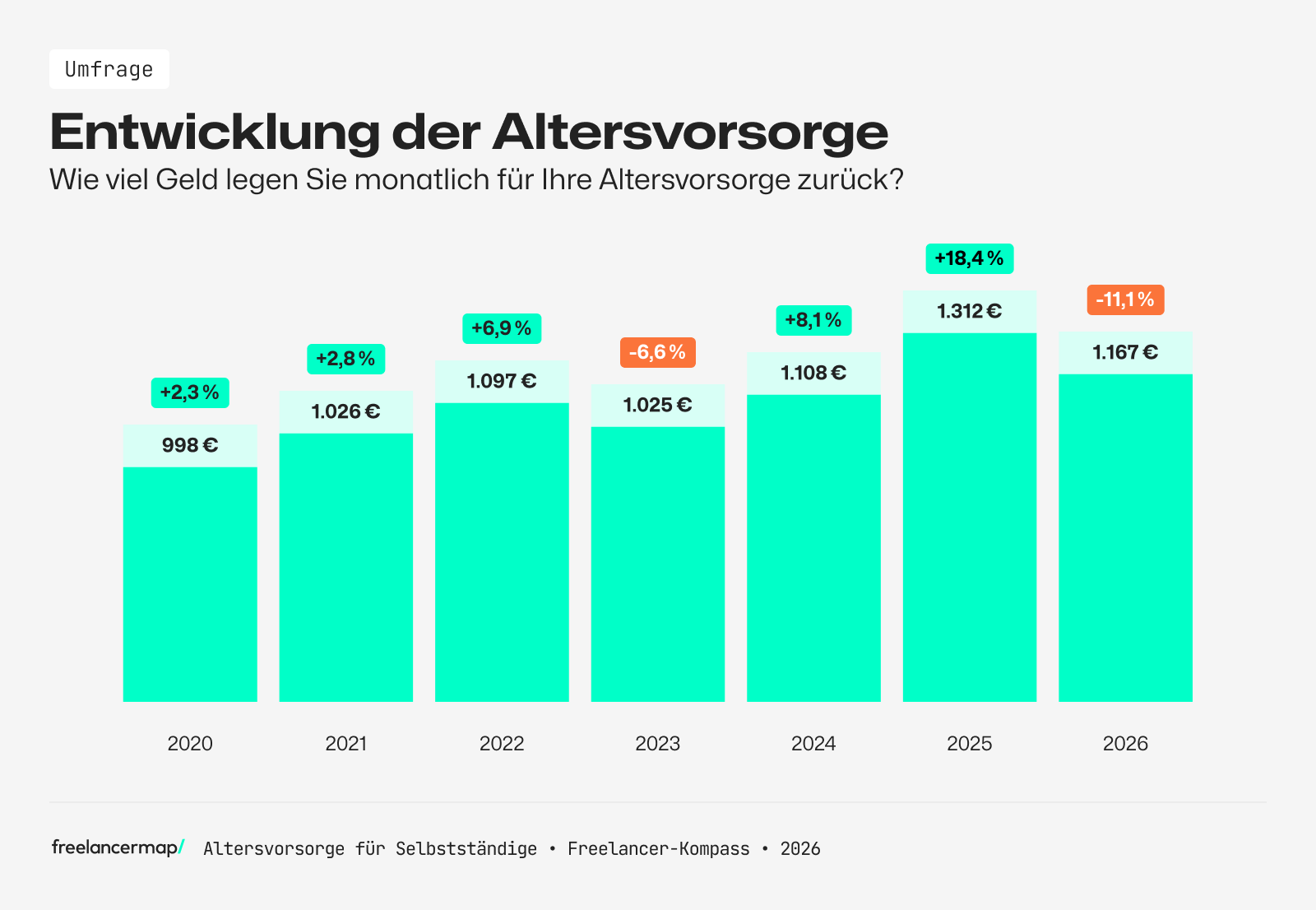

- Im Durchschnitt investieren Freelancer rund 1.167€ monatlich in ihre Altersvorsorge, was etwa 14,5 % ihres Einkommens entspricht.

- Trotz stabiler Investitionen bleiben politische Unsicherheit, schwankende Einkommen und fehlende Pflichtsysteme zentrale Herausforderungen für die Altersvorsorge von Selbstständigen.

Altersvorsorge wird für Freelancer immer wichtiger

Zurzeit rückt das Thema Altersvorsorge für Freelancer zunehmend in den Fokus, nicht zuletzt durch die Debatte um die sogenannte Aktivrente. Sie soll Anreize schaffen, auch nach dem offiziellen Renteneintritt weiterzuarbeiten. Doch dieses Modell richtet sich vor allem an Angestellte. Viele Freelancer profitieren davon kaum und müssen ihre Altersvorsorgeeigenständig organisieren.

Hinzu kommt der demographische Wandel, der die gesetzlichen Rentensysteme zunehmend belastet. Eine betriebliche Altersvorsorge, wie sie viele Angestellte nutzen, steht Selbstständigen in der Regel auch nicht offen.

Freelancer planen ihre Altersvorsorge deshalb meist unabhängig vom staatlichen System, was einerseits Freiheit bedeutet, andererseits jedoch auch Unsicherheit mit sich bringt.

Kein Wunder also, dass viele Solo-Selbstständige seit Jahren mehr politische Sichtbarkeit und verlässlichere Rahmenbedingungen fordern.

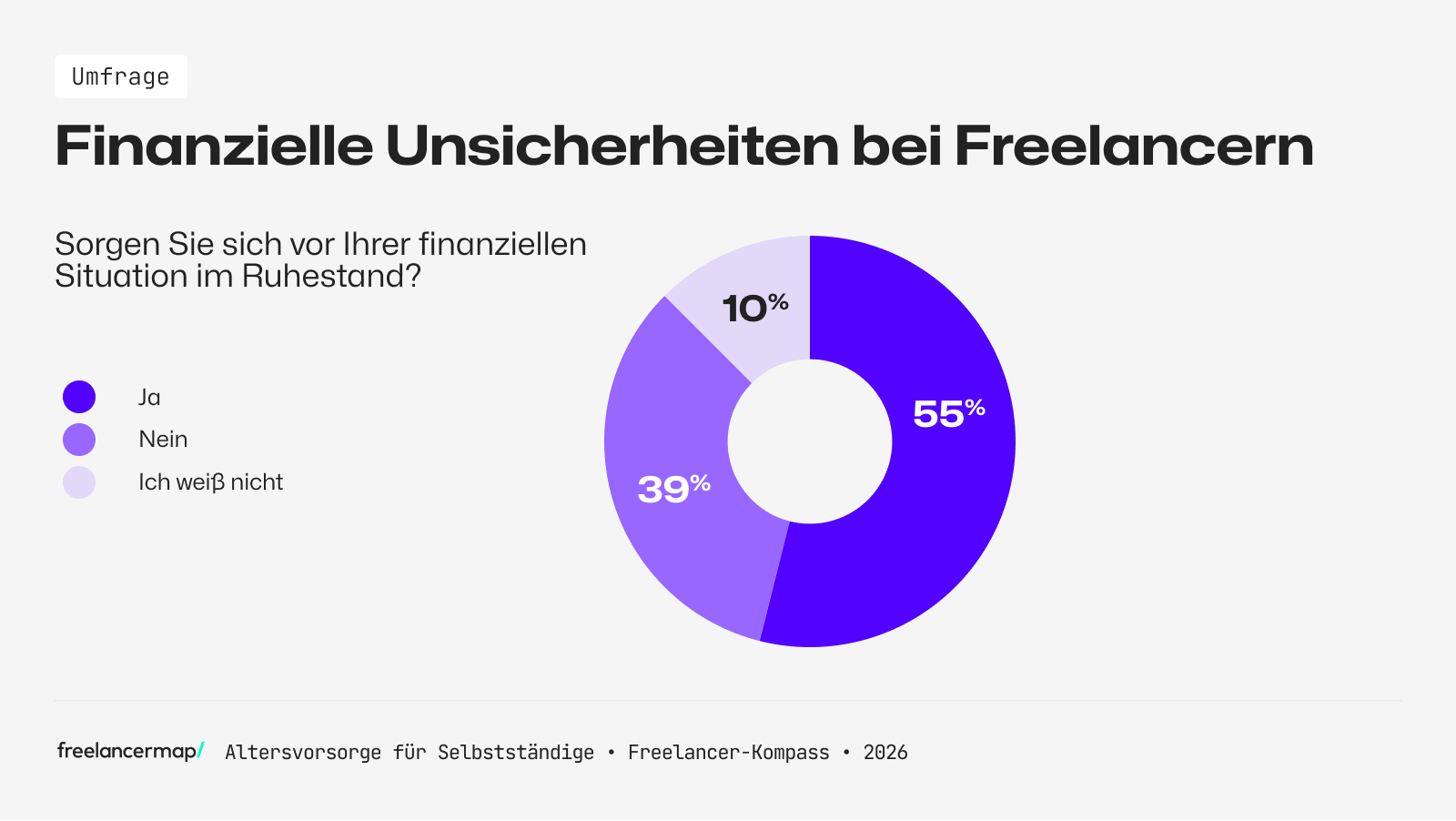

So groß ist die finanzielle Sorge vor dem Ruhestand

Diese Unsicherheit zeigt sich deutlich in den Zahlen: 55 % der im Freelancer-Kompass 2026 Befragten sorgen sich um ihre finanzielle Situation im Ruhestand. Nur etwas mehr als ein Drittel hat aktuell keine größeren Sorgen vor Altersarmut.

Freelancer vs. Angestellte: Wo die Sorge vor Altersarmut am größten ist

Join the map!

Werde Teil der größten Freelancing-Plattform im deutschsprachigen Raum.

Interessanterweise liegen Selbstständige damit sogar leicht unter dem Niveau vieler Angestellter. Laut einer Umfrage des NDR fürchten sich 67 Prozent der Befragten vor Armut im Ruhestand.

Die Frage nach einer sicheren Rente beschäftigt also längst nicht nur Freelancer, sondern den gesamten Arbeitsmarkt in Deutschland.

Was können Freelancer also konkret tun? Der erste Schritt ist, sich bewusst und ausführlich mit dem Thema zu befassen.

Unsere Studie liefert umfassende Einblicke in Vorsorgestrategien, Investitionsformen und Einstellungen zur finanziellen Absicherung im Alter – und zeigt, wie Selbstständige heute tatsächlich vorsorgen.

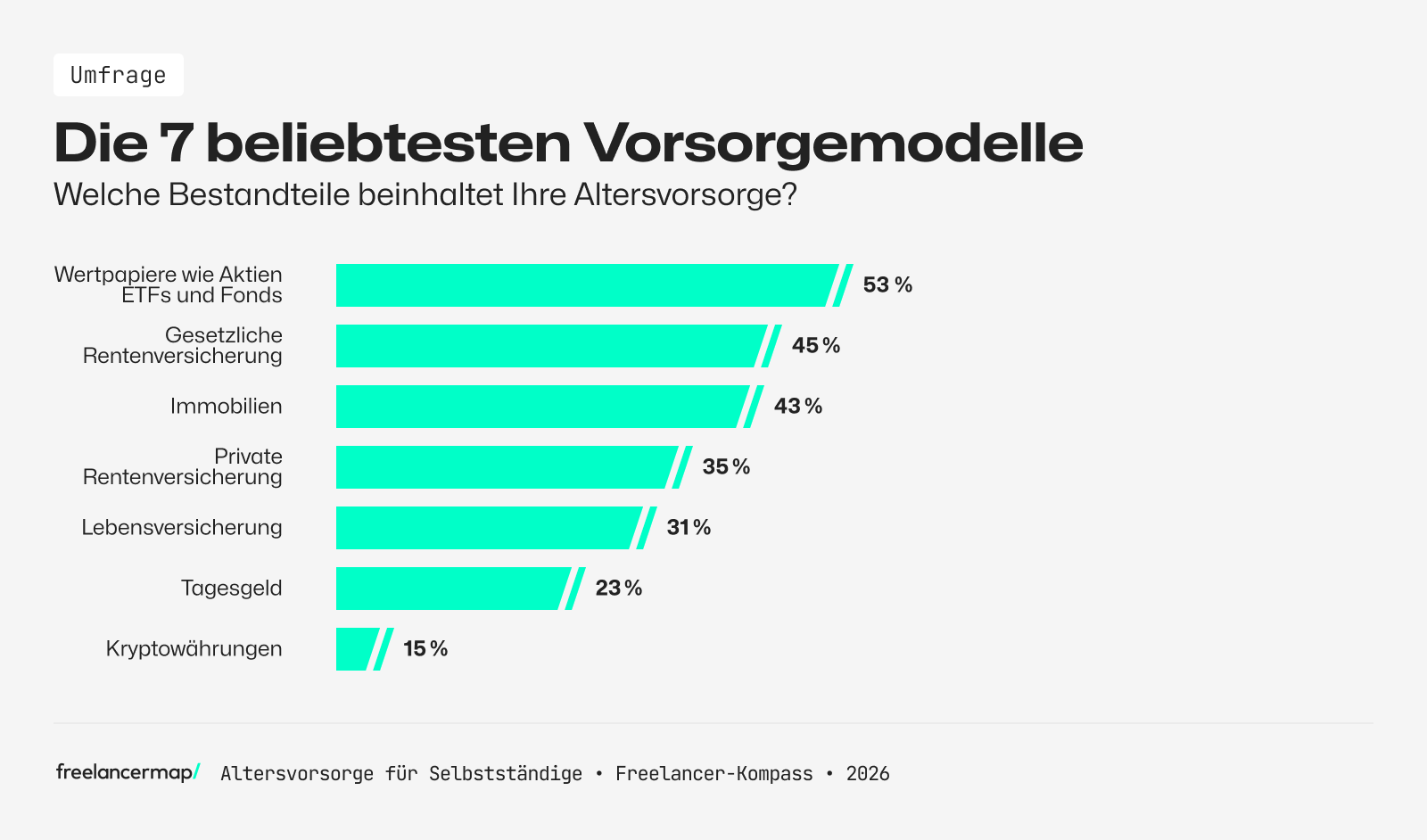

ETFs & Wertpapiere ganz vorn: So sorgen Selbstständige fürs Alter vor

Solo-Selbstständige bereiten sich in Deutschland meist breit gestreut auf das Alter vor. Zwar spielen die klassischen Versicherungsmodelle nach wie vor eine wichtige Rolle, gleichzeitig gewinnen aber kapitalmarktbasierte Investments zunehmend an Bedeutung: Sie werden immer beliebter unter den Freelancern.

Die Top 7 Vorsorgeformen laut Studie

So bereiten sich Solo-Selbstständige laut Freelancer-Kompass auf die Rente vor:

- Wertpapiere (Aktien, ETFs, Fonds, Anleihen, Zertifikate)

- Gesetzliche Rentenversicherung

- Immobilien

- Private Rentenversicherung

- Lebensversicherung

- Tagesgeld

- Kryptowährungen

Dieses Bild zeigt deutlich, dass das Modell einer einzigen Rentenlösung zunehmend durch eine Kombination verschiedener Vorsorgebausteine ersetzt wird, um sich sicherer aufzustellen und besser vorbereitet zu sein. Für viele Selbstständige bedeutet das ein gutes Investment.

Besonders ETFs und andere flexible Investments gelten vielen als geeignete Altersvorsorge für Selbstständige, weil sie Transparenz, Liquidität und Renditechancen verbinden.

Wie viel Geld legen Selbstständige zurück und wie viel sollten sie sparen?

Selbstständigen wird generell empfohlen, etwa 15 bis 20 % ihres Einkommens langfristig für die Altersvorsorge zurückzulegen, zunächst unabhängig davon, ob das Geld in ETFs, Immobilien, Versicherungen oder andere Anlageformen fließt.

Zusätzlich wird empfohlen, Rücklagen für mindestens drei bis sechs Monate anzusparen, um Einnahmeschwankungen auszugleichen. Gerade im Freelancing mit zum Teil starken Projektschwankungen gilt diese Reserve als wichtige finanzielle Sicherheitsbasis.

Im Durchschnitt investieren Freelancer rund 1.167 Euro pro Monat in ihre Altersvorsorge. Bezogen auf das durchschnittliche monatliche Projekteinkommen (laut Freelancer-Kompass 2025) von etwa 8.022 Euro entspricht das rund 14,5 % ihres Einkommens – und liegt damit im unteren Bereich der allgemeinen Empfehlungen zur Altersvorsorge für Selbstständige.

Obwohl sich die Rücklagen langfristig von Jahr zu Jahr erhöhen, gibt es doch immer wieder leichte Einbrüche, nicht zuletzt auch dieses Jahr.

Männer vs. Frauen: Wer legt mehr Geld für das Alter zurück?

Dabei bestehen allerdings deutliche Unterschiede zwischen den Geschlechtern:

| Männer | Frauen | |

| Monatliches Einkommen auf Projektarbeit (2025) | 8.432 € | 5.869 € |

| Monatliche Rücklagen für die Rente | 1.270 € | 614 € |

| Prozentualer Anteil | 15,06 % | 10,46 % |

Damit liegen besonders Frauen im Freelancing weit unterhalb der empfohlenen Grenze und sind damit deutlich stärker von einer Altersarmut betroffen. Im Schnitt legen sie ganze 5 % weniger zurück als ihre männlichen Kollegen.

Die Antwort ist anonym und dauert nur wenige Sekunden.

Wie nehmen Sie die derzeitige Wirtschaftslage wahr?

Wie sind Sie aktuell beruflich tätig?

Vielen Dank für Ihre Teilnahme!

Warum so viele Freelancer Sorge vor dem Ruhestand haben

Viele Freelancer investieren heute durchaus solide in ihre Altersvorsorge, und dennoch wächst die Unsicherheit weiter. Mehr noch: In den vergangenen Jahren hat sie sogar deutlich zugenommen.

- 2024: 39 % sorgten sich um ihre Altersvorsorge

- 2025: 49 %.

- 2026: 55 % und damit ein neuer Höchstwert

Warum ist das so?

Politische Unsicherheit

Die fortlaufenden Diskussionen über Rentenpflicht, steuerliche Änderungen oder neue Vorsorgemodelle verunsichern Selbstständige massiv. Wer unternehmerisches Risiko trägt, braucht Planungssicherheit – keine politischen Experimente. Was es jetzt braucht, sind klare und verlässliche Spielregeln und eine Politik, die Selbstständigkeit aktiv stärkt statt sie zu verunsichern.

Schwankende Einkommen

Freelancing bedeutet Freiheit, aber eben auch oft Unsicherheit. Selbst bei grundsätzlich guten Einnahmen fällt es schwer, konstant Rücklagen zu bilden. Dazu kommt, dass in vielen Branchen die Projektnachfrage zuletzt zurückgegangen ist. Das erschwert die langfristige Finanzplanung zusätzlich.

Fehlende Pflichtsysteme

Während Angestellte automatisch in die gesetzliche Rentenversicherung einzahlen, müssen Freelancer ihre Altersvorsorge selbst organisieren. Das bietet Freiheit, erhöht aber auch das Risiko falscher Entscheidungen.

Wirtschaftliche Faktoren

Inflation, volatile Märkte oder unsichere Auftragslagen beeinflussen direkt die Vorsorgeplanung.

Lese-Tipp: In unserem Ratgeber zur Rentenversicherung erklären wir, welche Möglichkeiten Freelancer haben, um sich bestmöglich auf den Ruhestand vorzubereiten.

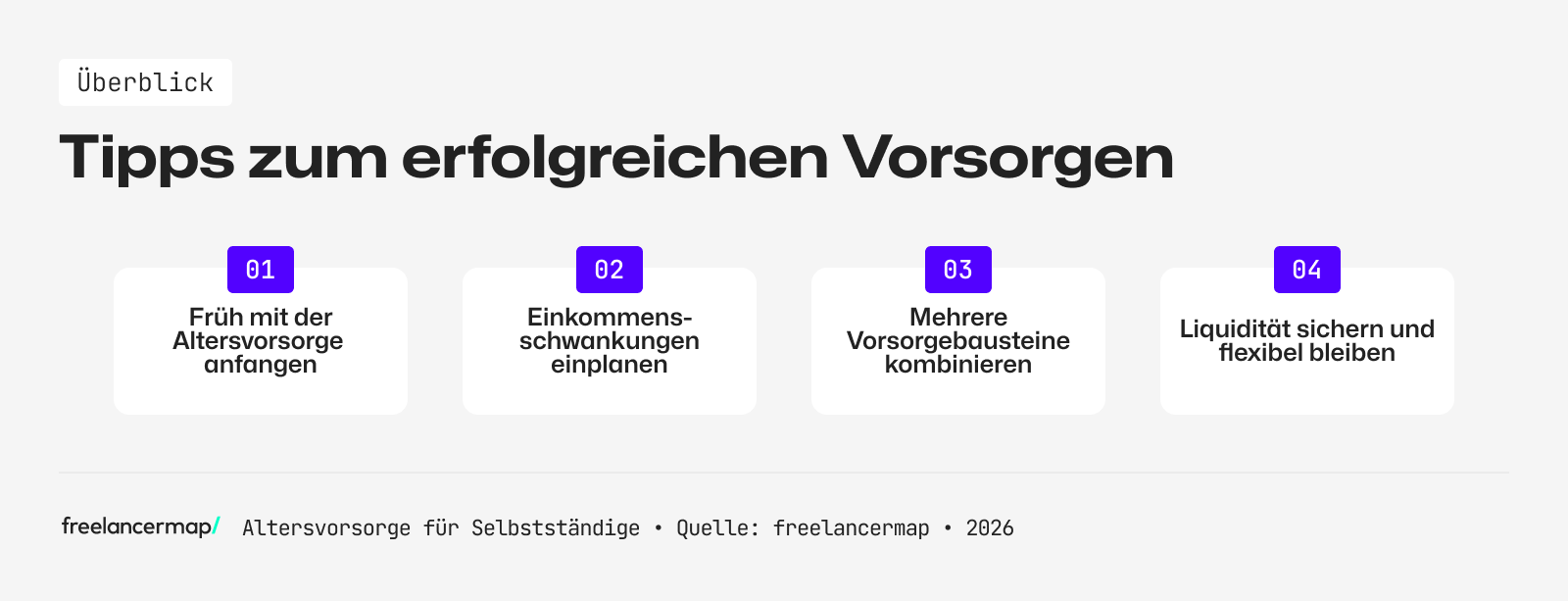

Tipps: Wie Freelancer erfolgreich für den Ruhestand vorsorgen

Erfolgreiche Freelancer verfolgen meist eine organisierte, strategische und langfristige Finanzplanung. Dabei zeigen sich mehrere Best Practices:

Früh anfangen

Je früher ein Freelancer mit der Altersvorsorge startet, desto stärker wirken Zinseszins-Effekte. Gerade bei ETF-basierter Altersvorsorge für Freelancer ist Zeit ein entscheidender Faktor. Dabei können schon wenige Jahre einen großen Unterschied machen. Es lohnt sich also, früh anzufangen.

Einnahmeschwankungen einplanen

Vorsichtige Freelancer bauen bewusst finanzielle Rücklagen auf, quasi als Sicherheitsnetz für schlechtere Zeiten. Experten empfehlen hier häufig Reserven für mehrere Monate Lebenshaltungskosten, um solche Phasen entspannt überbrücken zu können.

Typisch ist deshalb folgende Strategie: In guten Projektphasen wird mehr zurückgelegt oder investiert, während ruhigere Monate aus diesen Rücklagen finanziert werden können. So entsteht auf Dauer Stabilität.

Mehrere Vorsorgebausteine kombinieren

Sich breit aufzustellen, reduziert Risiken. Deshalb investieren auch die von uns befragten Freelancer häufig in unterschiedliche Vorsorgearten. Häufige Kombinationen sind zum Beispiel:

- Kapitalmarktinvestments (ETF-Sparpläne)

- Immobilien oder Sachwerte

- freiwillige gesetzliche Rentenbeiträge

- private Rentenversicherungen

Liquidität sichern

So wichtig Altersvorsorge auch ist, komplett unflexibel sollte sie für Freelancer nicht werden. Denn anders als im Angestelltenverhältnis kann es immer wieder Phasen geben, in denen sie kurzfristig Geld brauchen: ein verzögertes Projekt, eine Investition ins Business oder ein paar auftragsschwache Monate.

Viele Solo-Selbstständige achten deshalb darauf, einen Teil ihrer Vorsorge flexibel anzulegen, zum Beispiel über ETFs, Tagesgeld oder andere schnell verfügbare Rücklagen. Das schafft Sicherheit im Alltag und sorgt gleichzeitig dafür, dass die Altersvorsorge langfristig stabil bleibt.