Rechnung für Freiberufler – Vorlage & Muster

Gerade als Freiberufler ist eine ordentliche und vollständige Rechnung das A & O. Damit das Finanzamt das Rechnungsdokument auch als Beleg anerkennt, müssen Freiberufler bei der Erstellung einiges beachten. In diesem Beitrag haben wir alle Infos rund um das Thema Rechnung gesammelt und stellen nützliche Tipps und Tricks für eine professionelle Rechnungserstellung vor. Außerdem bieten wir eine kostenlose Rechnung-Vorlage zum Download an.

Das Wichtigste im Überblick

- Unternehmen (auch Freiberufler & Kleinunternehmer) müssen E-Rechnungen empfangen können.

- Frist der Rechnungsausstellung endet 6 Monaten nach Leistung, wenn eine Rechnungspflicht besteht (z. B. B2B).

- Pflichtangaben beim Rechnung schreiben sind (§ 14 UStG):

1. Name & Anschrift von Rechnungssteller und Empfänger

2. Eindeutige Rechnungsnummer

3. Ausstellungsdatum

4. Leistungsdatum/-zeitraum

5. Leistungsbeschreibung

6. Entgelt (Nettobetrag)

7. Umsatzsteuer (Satz & Betrag) oder Hinweis auf Steuerbefreiung (§ 19 UStG)

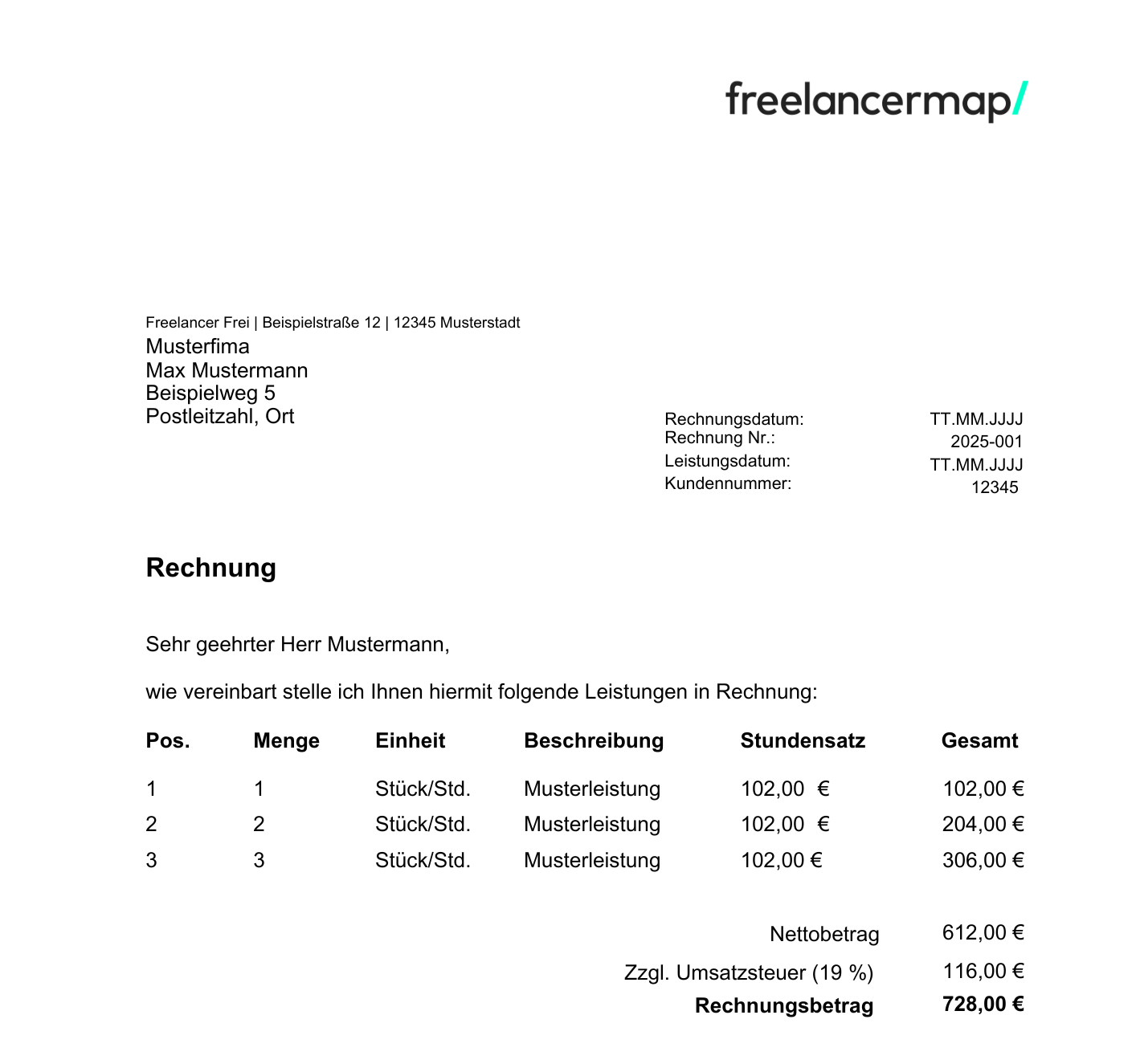

Vorlage Rechnung für Freiberufler kostenlos herunterladen

Was bedeutet Rechnung? Definition

Eine Rechnung – oder auch „Faktura genannt – ist ein Dokument, in dem ein Unternehmer seinen Kunden über das fällige Entgelt aufgrund des Kaufvertrags informiert. Allerdings ist es nicht zwingend erforderlich, dass das Dokument im Geschäftsverkehr auch explizit als „Rechnung“ bezeichnet wird. Stattdessen kann die Rechnung beispielsweise auch genannt werden:

- Abrechnung

- Quittung

- Zahlungsaufforderung

- Gegenrechnung

- etc.

In einer Rechnung werden Lieferungen oder sonstige Leistungen an einen Kunden abgerechnet. Sie muss daher alle wichtigen Angaben zur Leistung, Zahlung, Verkäufer und Kunden enthalten.

tipp

E-Rechnungspflicht

Seit 2025 gilt die sogenannte E-Rechungspflicht. Das bedeutet: Unternehmen (auch Kleinunternehmer) müssen E-Rechnungen empfangen können. Bis zum 31.12.2026 dürfen alle Unternehmen statt E-Rechnungen weiterhin Papier bzw. PDF nutzen, PDFs allerdings nur mit Zustimmung des Empfängers.

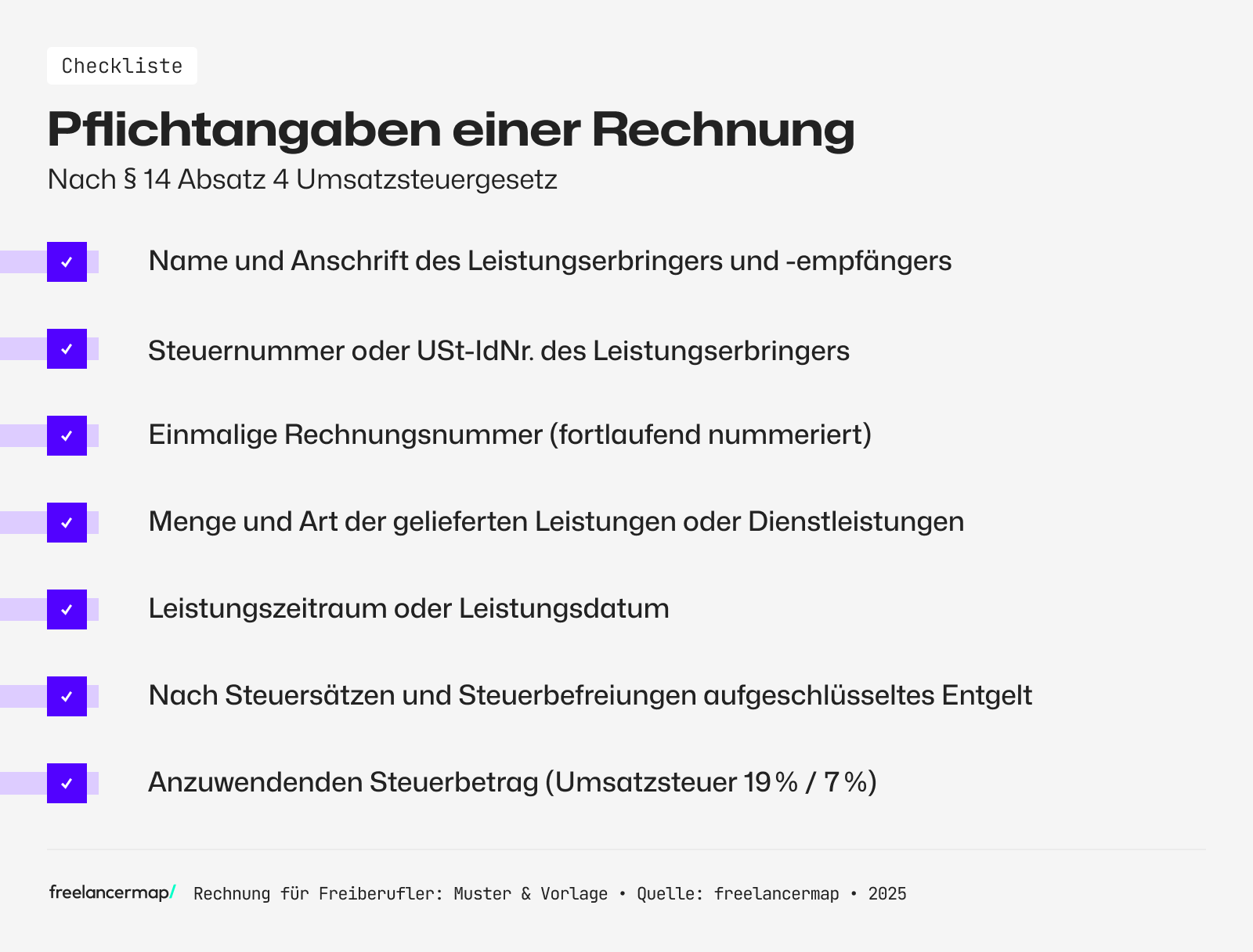

Pflichtangaben einer Rechnung für Freiberufler

Mehr Umsatz?

Mit den Daten der größten deutschsprachigen Plattform für Freelancer zu mehr Durchblick in der Preisgestaltung.

Es gibt verschiedene Pflichtangaben, die in einer Rechnung enthalten sein müssen – ohne diese Angaben ist sie nicht rechtsgültig und im schlimmsten Fall bezahlt der Kunde kein Geld oder zögert die Zahlung hinaus.

Das kann für Selbstständige nicht nur zu Liquiditätsschwierigkeiten führen, sondern kann auch viele Nerven kosten. Damit das gar nicht erst passiert, sollte unbedingt darauf geachtet werden, eine sorgfältig erstellte Rechnung zu erstellen, die alle Pflichtangaben enthält.

Die Pflichtangaben auf einer Rechnung sind in § 14 Absatz 4 Umsatzsteuergesetz geregelt. Hinzu kommen noch freiwillige Angaben, die den Zahlungsverkehr erleichtern. Etwa die Angabe der Bankverbindung, auf die der fällige Betrag überwiesen werden soll:

- Name und Anschrift des Rechnungserstellers

- Name und Anschrift des Empfängers

- Einmalige Kunden- und Rechnungsnummer

- Rechnungsdatum

- Leistungsdatum oder Zeitraum

- Betreff

- Beschreibung der Dienstleistung

- Nettopreis

- Umsatzsteuer (Prozentsatz und Betrag)

- Gesamtbetrag

- Angabe der Zahlungsfrist

- Steuernummer oder USt-IdNr.

- Kontaktdaten des Rechnungsstellers und Bankdaten

Aufgeführt sind sowohl verpflichtende als auch sinnvolle Angaben in der Rechnung. Zu den nicht verpflichtenden gehören:

- Betreff

- Kundennummer

- Kontaktdaten

- Bankdaten

Neben den notwendigen und freiwilligen Inhalten einer Rechnung sollten Freiberufler zudem beachten, dass sie die Rechnung innerhalb einer Frist von sechs Monaten nach der erbrachten Leistung ausstellen müssen. Diese Regelung gilt nur, wenn eine Rechnungspflicht besteht (z.B. beim B2B).

Weniger Angaben auf Kleinbetragsrechnungen

Eine Forderung für Leistungen, die mit einem Wert von bis zu 250 Euro in Rechnung gestellt wird, bezeichnet man als „Kleinbetragsrechnung„. Im Gegensatz zur regulären Rechnung für Freiberufler enthält die Kleinbetragsrechnung weniger Angaben, um den gesetzlichen Anforderungen nach § 33 UStDV (Umsatzsteuer-Durchführungsverordnung) gerecht zu werden:

- Name und Anschrift des Leistungserbringers

- Rechnungsdatum

- Menge und Art der erbrachten Leistung

- Entgelt sowie den darauf entfallenen Steuerbetrag und Steuersatz

Umsatzsteuer: Regelung für Kleinunternehmer

Obwohl die Umsatzsteuer zu den gesetzlichen Pflichtangaben gehört, muss sie in sogenannten „Kleinunternehmerrechnungen“ nicht ausgewiesen werden. Wichtig ist allerdings, dass Kleinunternehmer in der Rechnung auf § 19 UStG hinweisen. Das ist beispielsweise mit folgenden Formulierungen möglich:

- „Nach § 19 UStG wird keine Umsatzsteuer berechnet.“

- „Gemäß § 19 UStG enthält der Rechnungsbetrag keine Umsatzsteuer.“

- „Als Kleinunternehmer im Sinne des § 19 UStG berechne ich keine Umsatzsteuer.“

- „Der ausgewiesene Rechnungsbetrag enthält nach § 19 UStG keine Umsatzsteuer.“

Grund dafür ist die sogenannte Kleinunternehmerregelung. Diese gilt, wenn im vorangegangenen Kalenderjahr ein Jahresumsatz von 25.000 Euro nicht überschritten wurde und außerdem im laufenden Kalenderjahr nicht mehr als 100.000 Euro Umsatz erzielt wurde. Wer diese Bedingungen erfüllt, ist von der Umsatzsteuer befreit.

Alle Infos sowie eine Vorlage zur Kleinunternehmerrechnung finden Freelancer und Freiberufler in unserem Artikel: Kleinunternehmerrechnung für Freiberufler.

Lese-Tipp: Bis Ende 2026 darf noch Papier und PDF als Rechnung verwendet werden; bis Ende 2027 nur, wenn der Vorjahresumsatz unter 800.000 € lag. Die Pflicht, E-Rechnungen empfangen zu können, gilt bereits.

Weitere Rechnungsarten

Neben der generellen Ausgangsrechnung gibt es noch weitere Rechnungsarten, die Freiberufler kennen sollten:

Deshalb sollten Fehler auf Rechnungen vermieden werden

Rechnungen sind wichtige Dokumente, die unbedingt fehlerfrei sein müssen. Tippfehler, eine falsche oder veraltete Rechnungsnummer oder andere fehlerhafte Angaben sollten Freiberufler vermeiden, damit die Rechnung einerseits gesetzeskonform ist und der Vorsteuerabzug nicht gefährdet wird.

Auf der anderen Seite sorgt eine fehlerfreie Rechnung dafür, dass der Kunde den Rechnungsbetrag am Ende auch bezahlt und ein Inkasso-Verfahren damit hinfällig wird. Diese Angaben müssen immer geprüft werden:

- Rechnungsnummer: Ist sie einmalig und fehlerfrei?

- Stundensatz: Spiegelt der Stundensatz den eigenen Marktwert wider?

- Leistungen: Wurden die erbrachten Leistungen korrekt aufgeführt und berechnet?

- Name und Anschrift: Sind Name und Anschrift des Rechnungsempfängers und -ausstellers korrekt?

- Rechnungsdatum: Ist das Rechnungsdatum korrekt und aktuell?

- Bankverbindung: Stimmt die eigene IBAN sowie BIC?

- Zahlungsziel: Wurde eine Frist von mindestens sieben, in der Regel aber 14 bis 30 Tagen angegeben?

Sollten Freiberuflern bei der Rechnungserstellung dennoch ein Fehler unterlaufen, gibt es immer noch die Möglichkeit, eine Rechnungskorrektur durchzuführen. Noch einfacher ist es aber, auf ein Tool für die Buchhaltung zurückzugreifen.