Die Corona-Krise trifft Freiberufler, Freelancer und Selbständige hart. Durch die flächendeckenden Absagen von Veranstaltungen, die weitreichenden Einschränkung des öffentlichen Lebens und landesweit empfohlenen Maßnahmen wie Social Distancing oder Quarantänen, brechen nicht nur Kreativen und Kulturschaffenden die Einnahmen weg. Hier wird laufend informiert, wie es für betroffene Freiberufler, Freelancer und Unternehmen weitergeht.

— Aktualisiert am 16.8.2021 —

Da die Corona-Krise bereits seit März 2020 andauert, wurden von Bund und Ländern vielseitige Möglichkeiten zur finanziellen Förderung geschaffen. Mit der Überbrückungshilfe I, der Überbrückungshilfe II, den November- und Dezemberhilfen wurden bereits mehrere Millionen Euro in die Wirtschaft und zur Unterstützung von betroffenen Unternehmen investiert.

Seit Januar 2021 können Freelancer und Solo-Selbstständige nun die Überbrückungshilfe III bzw. die Neustarthilfe beantragen und weitere Hilfen für die Monate Juli, August und September 2021 wurden bereits zugesichert.

Finanzielle Hilfsmaßnahmen und Möglichkeiten für Freelancer

Im Folgenden geben wir einen Überblick über alle aktuellen und bisherigen Corona-bedingten Hilfsmaßnahmen und ihren Eckdaten.

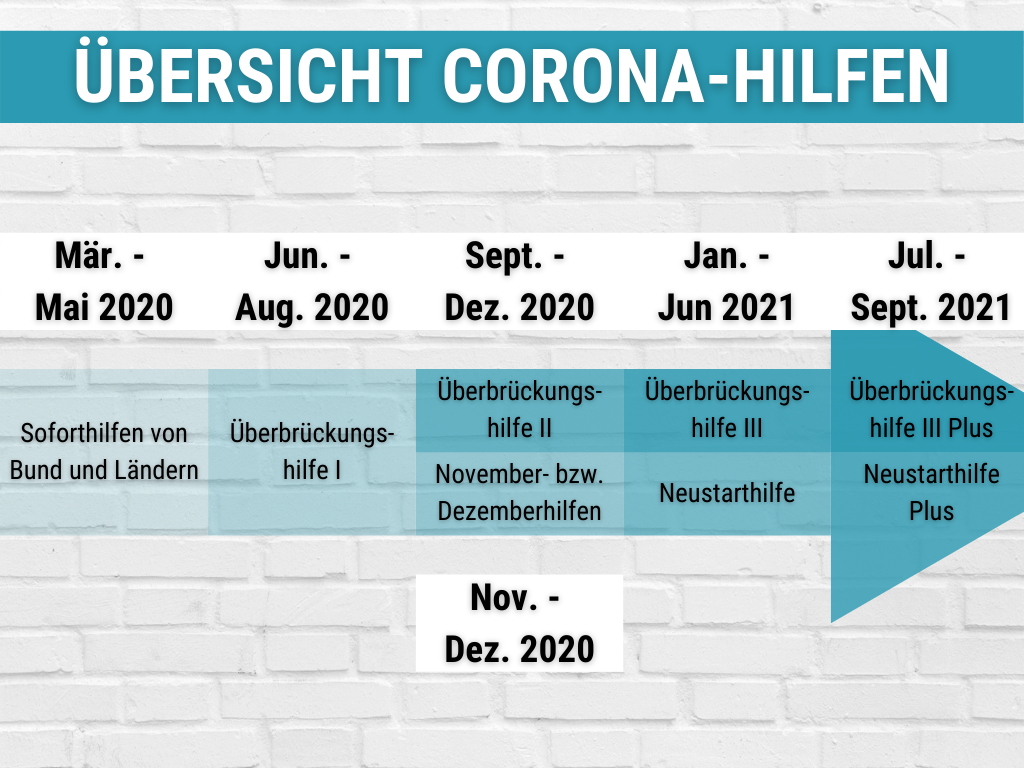

Alle bisherigen Corona Hilfs- und Fördermaßnahmen in Deustchland.

Alle bisherigen Corona Hilfs- und Fördermaßnahmen in Deustchland.

Neustarthilfe und Neustarthilfe Plus

Förderzeitraum:

Januar bis Juni 2021 bzw. bis September 2021 als Neustarthilfe Plus

Was ist die Neustarthilfe?

Die Neustarthilfe ist ein Liquiditätsvorschuss für (Solo-)Selbständige, Kapitalgesellschaften und Genossenschaften, die ihre wirtschaftliche Tätigkeit zwischen 1. Januar und 30. Juni 2021 aufgrund der Corona-Pandemie einschränken mussten. Sie ergänzt die bestehenden Sicherungssysteme, wie z.B. die Grundsicherung; jedoch nicht die Überbrückungshilfen III.

Antragsstellende können mit der Neustarthilfe eine einmalige Fördersumme von 50 Prozent ihres im Vergleichszeitraum erwirtschafteten Referenzumsatzes erhalten.

Die Neustarthilfe von Januar bis Juni 2021 beträgt für (Solo-)Selbstständige und Ein-Personen-Kapitalgesellschaften maximal 7.500 Euro und für Mehr-Personen-Kapitalgesellschaften und Genossenschaften maximal 30.000 Euro.

Ausführliche Informationen zur Neustarthilfe Plus, ab September 2021 werden gemäß Pressemitteilung schnellstmöglich nachgeliefert.

Wie wird die Neustarthilfe ausbezahlt?

Die Neustarthilfe wird in einem ersten Schritt als Vorschuss ausgezahlt, bevor die tatsächlichen Umsätze im Förderzeitraum Januar bis Juni 2021 feststehen. Auf der Basis des tatsächlich realisierten Umsatzes der Antragsstellenden wird nach Ablauf des Förderzeitraums (nach Juni 2021) die tatsächliche Höhe der Neustarthilfe berechnet. Die volle Vorschusszahlung darf bei Umsatzeinbußen von mindestens 60 Prozent behalten werden. Wer weniger Einbußen hatte, muss den Vorschuss anteilig wieder zurückbezahlen.

Wer ist antragsberechtigt?

Antragsberechtigt für die Neustarthilfe sind Antragsberechtigt für die Neustarthilfe sind (Solo-)Selbstständige, Ein- oder Mehr-Personen-Kapitalgesellschaften und Genossenschaften aus allen Branchen. Voraussetzungen für einen Anspruch auf Neustarthilfe sind:

- Sie müssen hauptberuflich selbstständig sein – also muss mind. 51 % der Einkünfte aus ihrer selbstständigen, gewerblichen oder freiberuflichen Tätigkeit stammen.

- Sie haben weniger als ein:e Vollzeit-Angestellt:e.

- Sie müssen bei einem deutschen Finanzamt für steuerliche Zwecke erfasst sein

- Sie haben ihre selbstständige Geschäftstätigkeit vor dem 1. November 2020 aufgenommen bzw. haben vor dem 1. November 2020 gegründet

- Sie haben bisher keine Fixkosten in der Überbrückungshilfe III geltend gemacht und noch keine Neustarthilfe beantragt oder erhalten.

Selbstständige, die sich bereits zum 31. Dezember 2019 in wirtschaftlich schwieriger Lage befunden haben oder ein Insolvenzverfahren beantragt oder eröffnet haben, sind nicht antragsberechtigt.

Wie wird die Neustarthilfe gewährt?

Die Neustarthilfe des Bundes wird in zwei Schritten gewährt.

- Nach der Antragstellung wird die Neustarthilfe als Vorschuss für den Förderzeitraum ausbezahlt.

- Nach Ablauf dieses Förderzeitraums wird eine Endabrechnung erstellt wobei die Antragsstellenden ihre Umsätze angeben. Anschließend wird geprüft, ob der Vorschuss der Neustarthilfe in voller Höhe behalten werden darf oder ob die Fördergelder anteilig zurückbezahlt werden müssen.

Dafür gilt der Grundsatz, „je stärker das Geschäft im ersten Halbjahr 2021 unter der Corona-Pandemie gelitten hat, desto weniger muss von der Neustarthilfe zurückgezahlt werden.“ (Bundesministerium für Wirtschaft und Energie, Bundesministerium der Finanzen)

Die Regel lautet: Wer im ersten Halbjahr 2021 weniger als 40 % des Referenzumsatzes von 2019 erzielt hat, ist berechtigt, den vollen Betrag zu behalten.

Wie und zu welchem Zeitpunkt die Neustarthilfe Plus ausbezahlt wird, wurde noch nicht kommuniziert. Alle Informationen dazu finden Sie zu gegebener Zeit auf der Seite der Überbrückungshilfen.

Wie hoch ist die Förderung durch die Neustarthilfe?

Die Höhe der Neustarthilfe definiert sich über den sogenannten Referenzumsatz. Dieser entspricht dem durchschnittlichen erwirtschafteten Halbjahresumsatz von 2019.

Wird dem Antrag auf Neustarthilfe stattgegeben, beträgt die Zahlung einmalig 50 % des Referenzumsatzes, maximal 7.500 Euro bzw. 30.000 Euro.

Berechnung:

- Referenzumsatz = (Jahresumsatz 2019 / 12) x 6

- Neustarthilfe = 0,5 x Referenzumsatz

Antragstellung

Der Antrag auf Neustarthilfe kann direkt oder über einen prüfenden Dritten erstellt und eingereicht werden. Die Neustarthilfe läuft von Januar bis Juni 2021. Der Antrag kann bis zum 31. Oktober 2021 gestellt werden.

ℹ️ Ausführliche Informationen zur Neustarthilfe und eine detaillierte FAQ finden Sie auf der Seite ueberbrueckungshilfe-unternehmen.de.

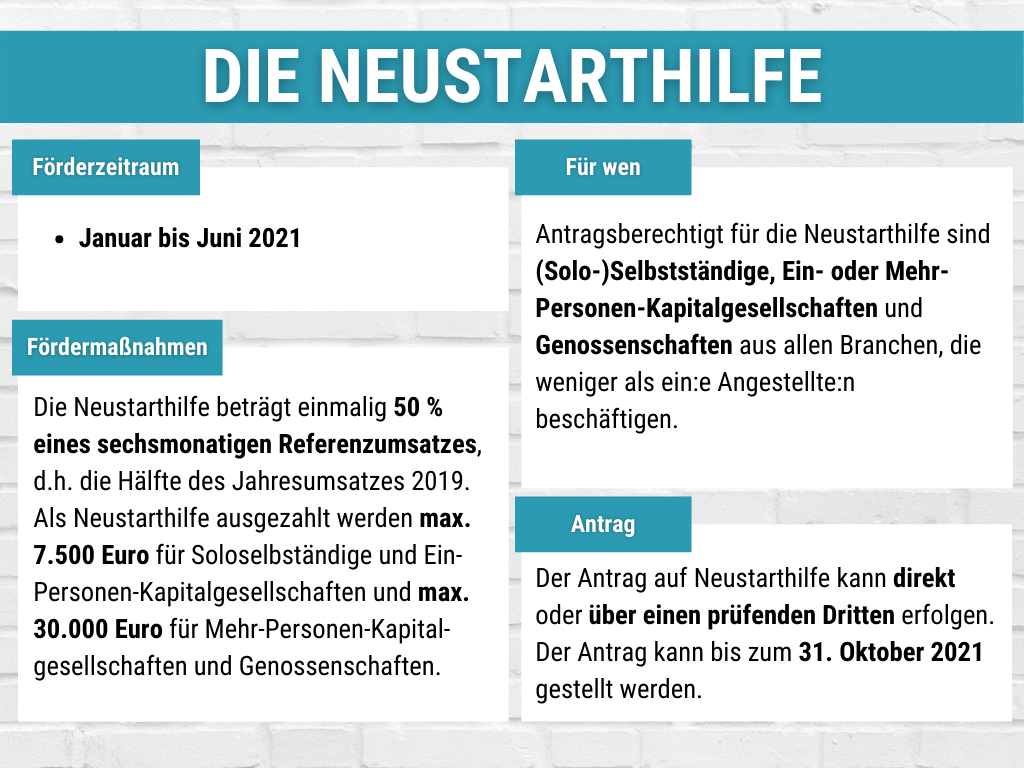

Übersicht über die Neustarthilfe.

Übersicht über die Neustarthilfe.

Corona-Überbrückungshilfe III und Überbrückungshilfe III Plus

Förderzeitraum:

November 2020 bis Juni 2021 bzw. bis September 2021 als Überbrückungshilfe Plus.

ℹ️ Für die Überbrückungshilfe III Plus im Zeitraum von Juli bis September 2021 gelten größtenteils dieselben Voraussetzungen Maßnahmen wie die Überbrückungshilfe III. Detaillierte Informationen zur Überbrückungshilfe Plus lesen Sie in der Pressemitteilung vom 9.6.2021.

Wer ist antragsberechtigt?

(Solo-)Selbstständige, Freiberufler und Unternehmen mit einem Jahresumsatz von bis zu 750 Mio. Euro sind berechtigt, Antrag auf Überbrückungshilfe III zu stellen. Der Antrag gilt für die Monate November 2020 bis Juni 2021 bzw. September 2021. Voraussetzung ist zudem ein Umsatzeinbruch von mindestens 30 Prozent aufgrund der Corona-Pandemie im Vergleich zum Referenzmonat im Jahr 2019.

Wurde bereits die November- oder Dezemberhilfe beantragt, sind Unternehmen und Selbstständige für diese Monate nicht für die Überbrückungshilfe III berechtigt. Die Überbrückungshilfe III kann nur beantragt werden, wenn die Anträge auf November- und/oder Dezemberhilfe zuvor zurückgenommen wurden.

Wie hoch ist die Förderung durch die Überbrückungshilfe III?

Die Überbrückungshilfe III bemisst sich nach den Umsatzeinbrüchen der Fördermonate im Verhältnis zu den jeweiligen Vergleichsmonaten im Jahr 20219. Sie kann für maximal acht Monate beantragt werden (November 2020 bis Juni 2021). Wer bereits November- bzw. Dezemberhilfe beantragt hat, ist für diese beiden Monate nicht antragsberechtigt für Überbrückungshilfe III.

Der Unternehmerlohn ist nicht förderfähig.

Die Überbrückungshilfe III erstattet einen Anteil der förderfähigen Fixkosten in Höhe von

- bis zu 100 % der förderfähigen Fixkosten bei Umsatzeinbruch > 70 %

- bis zu 60 % der förderfähigen Fixkosten bei Umsatzeinbruch ≥ 50 % und ≤ 70 %

- bis zu 40 % der förderfähigen Fixkosten bei Umsatzeinbruch ≥ 30 % und < 50 %

im Fördermonat im Vergleich zum entsprechenden Monat des Jahres 2019.

Dabei wird für jeden Monat einzeln berechnet, ob und in welcher Höhe der Antragsteller Anspruch auf Überbrückungshilfe III hat. Liegt der Umsatzeinbruch in einem Monat unter den mindestens 30 % zum Vergleichsmonat 2019, entfällt der Anspruch für den entsprechenden Monat.

Antragstellung:

Der Antrag auf Überbrückungshilfe III ist zwingend durch einen prüfenden Dritten zu stellen. Dafür steht eine digitale Schnittstelle zu den Bewilligungsstellen der Länder zur Verfügung.

Anträge für die Überbrückungshilfe III können bis zum 31. Oktober 2021 gestellt werden.

ℹ️ Ausführliche Informationen zur Überbrückungshilfe III und eine detaillierte FAQ finden Sie auf der Seite ueberbrueckungshilfe-unternehmen.de.

Überblick über die Neustarthilfe III.

Überblick über die Neustarthilfe III.

November- und Dezemberhilfe

Förderzeitraum:

November und Dezember 2020.

Wer ist antragsberechtigt?

Unternehmen, (Solo-)Selbstständige, Freiberufler, Vereine und Einrichtungen aus allen Branchen, die in ihrer wirtschaftlichen Tätigkeit aufgrund des Corona-bedingten Lockdowns zwischen November und Dezember 2020 eingeschränkt wurden, sind zum Antrag auf November- bzw. Dezemberhilfe berechtigt. Anspruch auf die finanzielle Unterstützung können sowohl direkt Betroffene, indirekt Betroffene und über Dritte Betroffene erheben.

ℹ️ Hier finden Sie alle Informationen zu den verschiedenen Betroffenheitsabstufungen.

Wie hoch ist die Förderung durch die November- bzw. Dezemberhilfe?

Die Höhe der November- bzw. Dezemberhilfe beträgt bis zu 75 % des Vergleichsumsatzes (Netto-Umsatz im November bzw. Dezember 2019). Berechnet wird sie anteilig für jeden Tag im November bzw. Dezember, an dem das Unternehmen, die Selbstständigen oder Freiberufler durch den Corona-Lockdown direkt, indirekt oder über Dritte betroffen waren. Die November- und Dezemberhilfe wird als einmalige Kostenpauschale ausbezahlt.

Antragstellung:

Der Antrag auf November- bzw. Dezemberhilfe muss in digitaler Form von prüfenden Dritten über das dafür vorgesehene Internet-Portal des Bundes eingereicht werden. Die Antragsfrist für die November- bzw. Dezemberhilfe endete am 30. April 2021.

Soloselbstständige haben auch die Möglichkeit, den Antrag direkt und ohne prüfenden Dritten einzureichen, wenn die folgenden Kriterien erfüllt sind:

- Der Antragsteller ist (Solo-)selbstständig und beschäftigt keine Mitarbeitenden auf Vollzeitbasis (Stichtag 29. Februar 2020).

- Die Höhe der zu beantragenden Novemberhilfe beziehungsweise Dezemberhilfe beträgt höchstens 5.000 Euro.

- Der Antragsteller hat nicht bereits Leistungen aus der Überbrückungshilfe (I, II oder III) beantragt.

Für den direkten Antrag als Soloselbstständiger ist die Authentifizierung über ein ELSTER-Zertifikat. Sollten Sie ein derartiges Zertifikat besitzen, kann dies über das ELSTER-Portal beantragt werden.

ℹ️ Ausführliche Informationen zur November- bzw. Dezemberhilfe und eine detaillierte FAQ finden Sie auf der Seite ueberbrueckungshilfe-unternehmen.de.

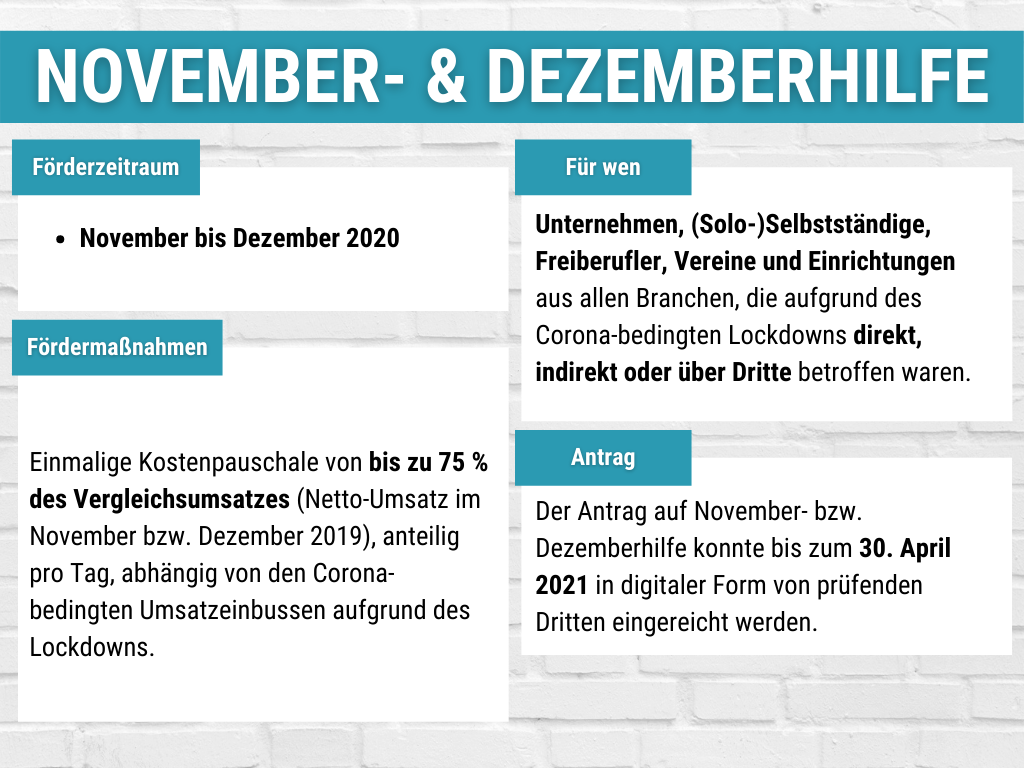

Übersicht zur November- bzw. Dezemberhilfe.

Übersicht zur November- bzw. Dezemberhilfe.

Corona-Überbrückungshilfe II

Förderzeitraum:

September bis Dezember 2020.

Wer ist antragsberechtigt?

(Solo-)Selbstständige, Freiberufler und Unternehmen aus allen Branchen sind berechtigt, Antrag auf Überbrückungshilfe II zu stellen. Der Antrag gilt für die Monate September bis Dezember 2020. Mindestens eines der folgenden Kriterien muss zudem erfüllt sein, um Anspruch auf die Hilfszahlung geltend zu machen:

- Umsatzeinbruch von mindestens 50 Prozent in zwei zusammenhängenden Monaten im Zeitraum April bis August 2020 gegenüber den jeweiligen Vorjahresmonaten.

- Umsatzeinbruch von mindestens 30 Prozent im Durchschnitt in den Monaten April bis August 2020 gegenüber dem Vorjahreszeitraum.

Wie hoch ist die Förderung durch die Überbrückungshilfe II?

Die Überbrückungshilfe II kann für höchstens vier Monate (September bis Dezember 2020) beantragt werden. Die Höhe der Unterstützung wird nach den erwarteten Umsatzeinbrüche für die Fördermonate im Verhältnis zu den Vergleichsmonaten im Vorjahr berechnet.

Die Überbrückungshilfe II erstattet einen Anteil der förderfähigen Fixkosten in Höhe von

- 90 Prozent der förderfähigen Fixkosten bei Umsatzeinbruch > 70 Prozent

- 60 Prozent der förderfähigen Fixkosten bei Umsatzeinbruch ≥ 50 Prozent und ≤ 70 Prozent

- 40 Prozent der förderfähigen Fixkosten bei Umsatzeinbruch ≥ 30 Prozent und < 50 Prozent

im Fördermonat im Vergleich zum Vorjahresmonat.

Die maximale Förderung beträgt 50.000 Euro im Monat. Der Unternehmerlohn ist nicht förderfähig.

Antragstellung:

Die Überbrückungshilfe II läuft für die Monate September bis Dezember 2020. Ein einmaliger Antrag war möglich bis zum 31. März 2021. Der Antrag konnte dabei auch rückwirkend bis zum erwähnten Stichtag gestellt werden.

Änderungsanträge konnten bis zum 30. Juni 2021 gestellt werden. Änderungen der Kontoverbindung für die Überbrückungshilfe II konnten ebenfalls bis zum 30. Juni 2021 mitgeteilt werden.

ℹ️ Ausführliche Informationen zur Überbrückungshilfe II und eine detaillierte FAQ finden Sie auf der Seite ueberbrueckungshilfe-unternehmen.de.

Überblick über die Überbrückungshilfe II.

Überblick über die Überbrückungshilfe II.

Corona-Überbrückungshilfe I

Förderzeitraum:

Juni bis August 2020.

Wer ist antragsberechtigt?

Antragsberechtigt sind alle Unternehmen, (Solo-)Selbstständige sowie Freiberufler aus allen Branchen, bei denen der Umsatz in den Monaten April bis Mai 2020 um mindestens 60 Prozent im Vergleich zu den Vorjahresmonaten eingebrochen ist.

Wie hoch ist die Förderung durch die Überbrückungshilfe I?

Die Höhe der Überbrückungshilfe wird nach den erwarteten Umsatzeinbrüche für die Fördermonate Juni, Juli, August 2020 im Verhältnis zu den Vergleichsmonaten im Vorjahr berechnet.

Die Überbrückungshilfe I erstattet einen Anteil der förderfähigen Fixkosten in Höhe von

- 80 Prozent der förderfähigen Fixkosten bei Umsatzeinbruch > 70 Prozent

- 50 Prozent der förderfähigen Fixkosten bei Umsatzeinbruch ≥ 50 Prozent und ≤ 70 Prozent

- 40 Prozent der förderfähigen Fixkosten bei Umsatzeinbruch ≥ 40 Prozent und < 50 Prozent

im Fördermonat im Vergleich zum Vorjahresmonat.

Die maximale Förderung beträgt 50.000 Euro pro Monat abhängig ist die Höhe von der Anzahl Beschäftigten.

- Bis zu fünf Beschäftigte max. 3.000 Euro pro Monat.

- Bis zu zehn Beschäftigte max. 5.000 Euro pro Monat.

Unternehmerlohn ist nicht förderfähig.

Antragstellung:

Der Antrag muss zwingend durch einen prüfenden Dritten eingereicht werden. Der Antrag bezieht sich auf die Monate Juni – August 2020 und konnte einmalig (auch rückwirkend), bis spätestens 9. Oktober 2020, gestellt werden.

ℹ️ Ausführliche Informationen zur Überbrückungshilfe II und eine detaillierte FAQ finden Sie auf der Seite ueberbrueckungshilfe-unternehmen.de.

Soforthilfe von Staat und Ländern

Sowohl Bund als auch die Länder stellten kurzfristig zur wirtschaftlichen Unterstützung und Existenzsicherung von Freelancern Soforthilfen – in Form von nicht rückzahlungspflichtigen Direktzuschüssen – zur Verfügung.

Direktzuschüsse vom Staat

Die Bundesregierung hatte ein „üppig ausgestattetes Rettungspaket für Solo-Selbstständige und Kleinstunternehmer bis zehn Beschäftigte“ verabschiedet, das den Betroffenen der Corona-Krise unter die Arme greifen soll. Die Direktzuschüsse konnten ab dem 30.3.2020 beantragt werden.

[su_image_carousel source=“media: 29632″ limit=“1″ slides_style=“photo“ controls_style=“light“ align=“middle“ arrows=“no“ dots=“no“ link=“image“ autoplay=“0″ speed=“slow“]

Die Antragsstellung konnte elektronisch vorgenommen werden. Die Liste der Zuständigen Stellen und Links zur Antragstellung finden Sie weiter unten. Der Antragsstellung war eine eidesstattliche Erklärung beizulegen, dass das eigene Unternehmen wegen der Coronakrise existenzgefährdet oder in Liquiditätsengpässen war.

Da die Mittel schnell und unbürokratisch bereitgestellt werden sollen, wurde erst im Nachhinein geprüft, ob die Begünstigten die Mittel wirklich nötig hatten und diese im Fall von nicht notwendigen Zuschüssen gegebenenfalls in Darlehen umgewandelt werden.

Die Soforthilfen wurden ab Mai 2020 von der einheitlichen Überbrückungshilfe des Bundes abgelöst.

Alle Informationen zum Maßnahmenpaket lesen Sie im Communiqué des Bundesministeriums für Wirtschaft und Energie vom 13.3.2020.

Soforthilfe und Direktzuschüsse der Länder

Auch die Länder haben Maßnahmenpakete lanciert, um Freelancer, Selbständige, Unternehmer und Freiberufler während der Corona-Krise zu unterstützen.

[su_image_carousel source=“media: 29608″ limit=“1″ slides_style=“photo“ controls_style=“light“ align=“center“ arrows=“no“ dots=“no“ link=“image“ autoplay=“0″ speed=“slow“]

Damit Sie von den Maßnahmen Gebrauch machen können, müssen Sie diese individuell beim zuständigen Amt beantragen. Am besten nehmen Sie telefonisch Kontakt mit Ihrem Finanzamt auf, um die individuellen Maßnahmen zu klären.

Eine Übersicht über alle Hilfs- und Sofortmaßnahmen in den Bundesländern und den Direktlinks zu den Anträgen finden Sie hier.

Steuermaßnahmen und Ausgabenoptimierung

„Um die Liquidität bei Unternehmen zu verbessern, werden die Möglichkeiten zur Stundung von Steuerzahlungen, zur Senkung von Vorauszahlungen und im Bereich der Vollstreckung verbessert.“ Erklären die beiden Ministerien am 13.3.2020. So können z.B. Steuerstundungen leichter beantragt und genehmigt oder Steuervorauszahlungen einfacher angepasst werden. Auch wurden Vollstreckungsmaßnahmen bis zum 31.12.2020 ausgesetzt.

Kurzarbeit

Haben Sie Angestellte und es gibt zu wenig Arbeit für die Mitarbeitenden, kann Kurzarbeit und somit staatlicher Zuschuss beantragt werden. Bisher war das nur möglich, wenn mindestens 30% der Mitarbeiter nichts mehr zu tun hatten, seit Corona liegt diese Grenze bei 10%.

Sie arbeiten im Home Office?

[su_image_carousel source=“media: 29608″ limit=“1″ slides_style=“photo“ controls_style=“light“ align=“center“ arrows=“no“ dots=“no“ link=“image“ autoplay=“0″ speed=“slow“]

Corona-Kredite

Bundeswirtschaftsminister Altmaier und Bundesfinanzminister Scholz haben ein milliardenschweres Hilfspaket geschnürt, in dessen Zentrum die Stärkung der KfW-Bank und weiteren Förderinstituten stand. Diese konnten so Finanzhilfe leisten, die über die Hausbanken beantragt werden konnten. Die Minister betonten, dass diese Maßnahmen für Unternehmen aller Größen gelte und auch Freiberufler und Selbständige mit einschließe.

Sie können bei Ihrer Bank oder Sparkasse einen Kredit für Investitionen und Betriebsmittel beantragen, sofern Ihr Unternehmen bis zum 31.12.2019 nicht in finanziellen Schwierigkeiten waren.

Jeder Antrag wird mit Hochdruck bearbeitet, um Ihnen so schnell wie möglich zu helfen.

Nehmen Sie dafür Kontakt mit Ihrer Hausbank auf.

Bei Krediten zu beachten

Nebst den oben genannten stehen auch weitere Förder- und Finanzierungsprogramme für Freelancer, Freiberufler und Selbständige zur Verfügung, die nicht extra für den Krisenfall geschaffen wurden.

Die oben erwähnten KfW Kredite zu vergünstigten Konditionen sollen in Zeiten der Krise die Liquidität von Unternehmen sichern und bei Engpässe entschärfen. Der Chef des Verbands der Gründer und Selbständigen Deutschland, sagt dazu jedoch auch:

„Bevor ich jetzt einen Kredit aufnehme, würde ich überlegen, was ich tun kann, um den Umsatz zu stabilisieren und Ausfälle zu reduzieren.“

Andreas Lutz, VGSD auf rbb24.de

Lutz rät dann auch, sich erst einmal einen realistischen Überblick über die aktuelle Finanzlage zu machen – etwa mittels Checkliste – und zu versuchen, die Ausgaben zu senken. Dies kann wie bereits erwähnt über steuerliche Maßnahmen via Finanzamt – aber auch durch den Dialog mit Vermietern oder den Sozialversicherern.

Das Bundesministerium für Wirtschaft und Energie hat zudem eine Hotline besonders für kleine Unternehmen, Freiberufler und Selbständige eingerichtet, die Fragen zu den Corona-Hilfe-Angeboten haben.

Die BMWi-Hotline für Fragen zu den verschiedenen Möglichkeiten:

☎ 030/18615-1515, Mo-Fr., 9-17 Uhr.

Grundsicherung / Hartz IV

Wer als Selbständiger in der Corona-Krise zu wenige oder gar keine Aufträge mehr hat und so seinen Lebensunterhalt nicht mehr bewältigen kann, der hat die Möglichkeit, bei der Agentur für Arbeit die sogenannte „Grundsicherung„, auch bekannt als ALG II bzw. Hartz IV, zu beantragen.

Den Antrag auf Arbeitslosengeld II können Sie während der Corona-Krise jederzeit formlos telefonisch oder schriftlich bei Ihrem Jobcenter stellen.

Beantragt werden kann die Grundsicherung für Selbständige online.

Für Fragen ist die Agentur für Arbeit auch telefonisch erreichbar, allerdings ist hier Geduld gefragt, denn es kommt zu längeren Wartezeiten.

Alle Infos zur Grundsicherung für Selbständige finden Sie bei der Agentur für Arbeit.

Wie sollen Freelancer vorgehen um Hilfe zu beantragen?

Da jeder Freelancer und jede Lebenssituation einzigartig ist, gibt es hier leider kein Schema X. Generell ist es jedoch empfehlenswert, in der aktuellen Situation ruhig zu bleiben und nichts zu überstürzen. Folgende Schritte können dabei helfen:

- Verschaffen Sie sich einen realistischen Überblick über ihre aktuelle Situation – wo stehen Sie?

- Welche Hebel können Sie direkt betätigen, um Ihre Situation zu verbessern? Wo können Sie Ausgaben einschränken?

- Welche Hilfsmittel benötigen Sie konkret?

- Greifen Sie anschließend zum Hörer oder in die Tasten und nehmen Sie je Kontakt auf mit

- Ihrem Vermieter, Ihrer Krankenversicherung etc.

- Dem für Sie zuständigen Finanzamt.

- Dem zuständigen Wirtschaftsministerium

- Dem für Sie zuständigen Jobcenter

- Ihrer Hausbank

Umfassende Informationen zu allen Maßnahmen für Solo-Selbständige, Freiberufler und kleine Unternehmen finden Sie hier!

➤ Hier finden Sie alle Informationen zur Agentur für Arbeit

➤ Die Kontaktdaten zu den Ämtern der Bundesländer finden Sie hier: Liste der Anlaufstellen für die Soforthilfe

➤ Die Hotline für Fragen zu den Hilfsmaßnahmen und wie sie beantragt werden lautet: ☎ 030-18 615 1515

Maßnahmen bei Verdacht auf Corona

Was passiert, wenn Freelancer und Freiberufler krank werden und / oder wegen dem Corona-Virus selbst nicht mehr arbeiten können? Hier gibt es zwei Möglichkeiten: Die eigene Erkrankung am Virus oder die Einstufung als Verdachtsfall, die zur Quarantäne führt.

Was tun bei Verdacht und Quarantäne

Falls lediglich ein Verdachtsfall vorliegt und Sie in Quarantäne bleiben müssen, können Sie ganz normal von zuhause aus arbeiten, sofern dies möglich ist. Anders sieht es aus, wenn Sie durch die Quarantänesituation von der Ausführung Ihrer Arbeit abgehalten werden. Dann greift nämlich das Gesetz zur Verhütung und Bekämpfung von Infektionskrankheiten beim Menschen. Dieses besagt, dass Selbständigen, die Quarantänebedingt ausfallen eine Entschädigung anteilig des letzten Jahreseinkommens – ein Zwölftel pro Monat – für den Verdienstausfall bezahlt wird. Auch Betriebsausgaben können im Quarantänefall zurückerstatte werden.

Um die Entschädigung einzufordern, rät der Deutsche Anwaltsverein den Betroffenen, „sich mit einer Kopie der Quarantäne-Anordnung und einer Bescheinigung des Finanzamtes über ihren Jahresverdienst direkt an das Gesundheitsamt zu wenden und sofort auf Entschädigung zu pochen.“ (Quelle: boerse-online.de)

Weitere Informationen zum Thema Selbständigkeit und Corona finden Sie auf der Seite des VSDG.

Was tun bei Erkrankung?

Falls Sie als Freelancer an Corona erkrankt sind, dann ist dies wie in jedem normalen Krankheitsfall bei Selbständigen – können Sie nicht arbeiten, dann fällt auch der Stundensatz aus. In diesem Fall kommt es auf die individuelle Krankenversicherungssituation an – die gesetzliche Krankenversicherung zahlt ab dem 43. Krankheitstag Krankentagesgeld, eine private Versicherung mit Arbeitsunfähigkeitsversicherung bezahlt früher.

Als führende Plattform für IT-Freelancer und Projektanbieter, hat freelancermap zwei Umfragen Antworten zur aktuellen Lage der Freelancer und den Auswirkungen der Corona-Krise gesammelt und ausgewertet.

Die Resultate der beiden Umfragen, die freelancermap zwischen 18. und 20. März (554 Teilnehmende) und zwischen 30. März und 5. April 2020 (612 Teilnehmende) mit 1166 Freelancern aus der DACH Region durchgeführt hat, sprechen eine deutliche Sprache.

Es gibt jedoch auch Licht am Horizont: Wo bei der ersten Umfrage noch 56% der Befragten angaben, dass sie aufgrund der Corona-Krise Existenzängste haben, sah es eine Woche später schon positiver aus, wo „nur“ noch 42% der Befragten unter Existenzängsten litten.

Die detaillierten Ergebnisse, Grafiken und eine ausführliche Analyse lesen Sie in unserer Studie.

Das könnte Sie auch interessieren: